2024年1月から始まった新NISA(少額投資非課税制度)ですが、2024年9月末での全証券会社のNISA口座数は1.763万口座に達しており、現在も増加している可能性が高い事が解ります。

参考資料:日本証券業協会

ですが、いざ投資となると、どうしても怖いのが、損してしまう恐怖です。

実際に過去のデータから読み解くと、とても大きな下落となっており、普通の神経では慌ててしまうのも解ります。

金融教育が無い日本

先進国の中で唯一2020年度まで金融教育が行われていなかった日本ですが、2020年年度から小学校の金融教育が始まり、2021年度から中学、2022年度から高校での金融教育が始まったとされています。

参考資料:東証マネ部

実際に、2024年時点での中・高生に「どんな金融教育を行っているのですか?」と尋ねたところ、「金融に関しては少しだけ先生が話しただけ」との事でした。

これでは、今後も金融に対しての知識も意識も伸びませんし、もちろん現在の18歳以上の大半は自力で学習しない限りは、知識が無いのも仕方がありません。

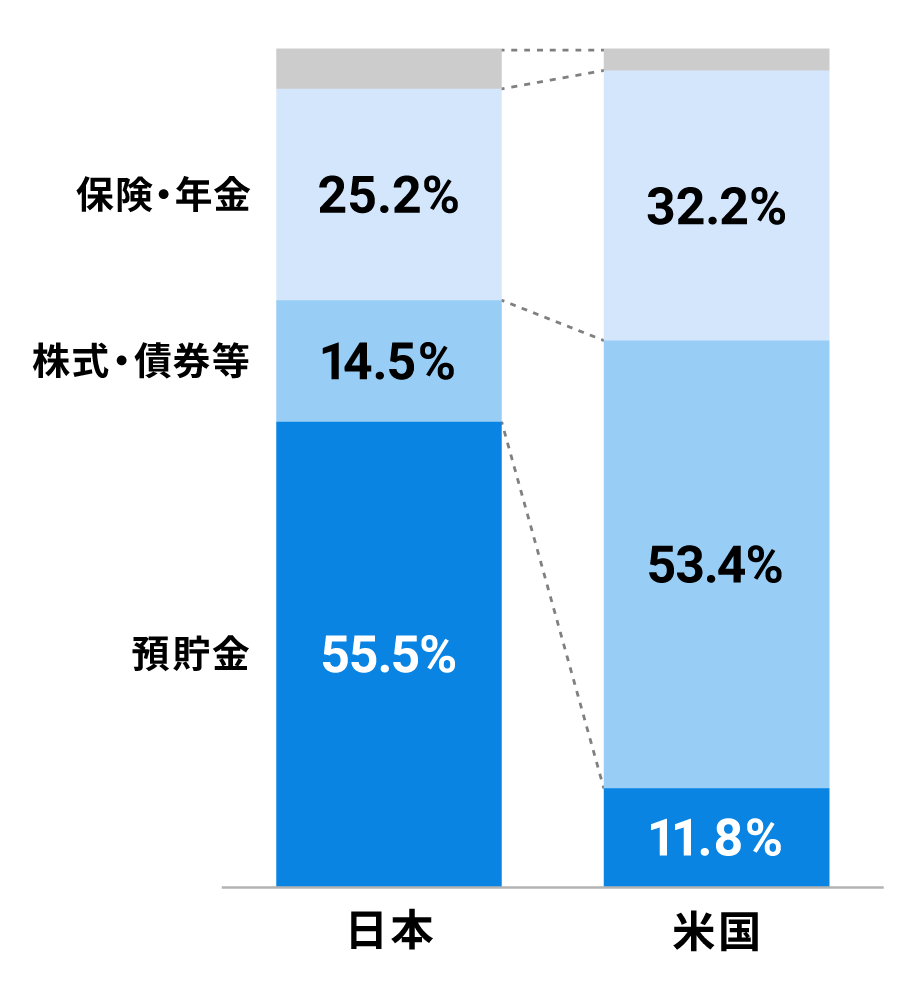

上記の図をご覧いただくと、日本とアメリカでの個人の金融資産割合で株式と現金の保有率がほぼ逆である事が解ります。

このように、国が成長しているアメリカでは、個人も多くの株式等を所有しており、その裏では、学生時代にしっかりと金融教育が行われている事が解ります。

しっかりと学べば怖くない

人は、目に見えない物や、先が解らない物に対して恐怖を感じます。これを「不確実性の恐怖」と言いますが、回避する方法もあります。それが、過去のデータから予測をする事です。

株式市場では、過去のどの時期をとっても、15年以上の長期投資では、元本を割る事なく成長しているといった事実があります。

この図からも解るように、15年以上の長期投資で元金を下回った事は無く、また、どのようなタイミングで行ったとしても、プラス成長をしています。

株式は長期で買おう

一部のSNSなどではインフルエンサーなどが、「1日で〇十万の利益」「たった5分で〇万円」などと紹介していますが、これこそギャンブルです。

どんな凄い投資家でも株価の先行きは未来予想になりますので解りませんし、今の一流投資家と言われる人で長年残っている人は、ほとんどが長期投資家です。

世界最大の投資会社の会長であるウォーレン・エドワード・バフェット( Warren Edward Buffett)も基本的には長期投資が望ましいと話している。(一定の条件をクリアした企業株は集中投資をしている)

最も信頼しているのはS&P500である

株の買い方のPOINT

株式を買う際のポイントとして、最も重要な事は新NISAの制度を活用する事になります。株式は買う場合には以下の事に注意しましょう。

手数料を意識する

(提示されている価格+証券会社への手数料)

例:1000円の株(通常は100株単位)+取引手数料(証券会社により違いあり)+手数料分の税金 となります。

ここでの注意点は、株式を取得する際の手数料が証券会社により違うという点に注目しましょう。そして、なるべく手数料が安い証券会社で取得する為にも十分に比較して購入しましょう。

運用コストが安いものを選ぼう

長期投資で最も重要な事が運用コストです。例えば、毎月1万円を30年間投資した場合、1%のコストと最安値の0.0586%(S&P500)のコストを比較してみましょう。ちなみに毎年5%の利益とした場合です。

- 運用コストが1%の場合: 約6,963,629円

- 運用コストが0.0586%の場合: 約8,266,887円

なんと差額は、約1,303,258円となり、かなり大きな差となりました。

この事から、最初は小さな差だと思っていても、長期投資の場合はとてつもない大きな差となってしまうので注意が必要です。

買うタイミングを意識し過ぎない

株を買う際は、長期投資が基本とする場合は短期ではアップダウンが激しい傾向ですが、長期投資であれば余程の事が無い限り短期のアップダウンは気にせず購入する事がおすすめです。

その理由としては、今日より明日のが下がるかなど、誰も解らないですし、そうしている間にも上がってしまう場合は機会損失となる事があるからです。何しろ長期投資の場合は長期的に見るので、上がる可能性のが高いからです。

ドルコスト平均法を学ぼう

ドルコスト平均法とは、変動する株価に対して一定額を買い続ける投資方法で、価格の低い時には多くの株を買い、高い時には購入株数を少なく抑えるといった手法になります。

![積み立て最大のメリット「ドルコスト平均法」とは ?積み立てと一括購入で成績がどう変わるかを検証し、投資初心者に「積み立て」をおすすめする理由を紹介|投資信託おすすめ比較[2024年]|ザイ・オンライン](https://dfinance.ismcdn.jp/zai/mwimgs/b/d/-/img_bd915379178578b540aed2dfde025c01989311.jpg)

長期投資の注意点

では、実際に株を買って15年持っておけば利益が出るのなら買った方がお得だ!

と思ってしまうのはちょっと待ってください。何を買うかが重要なのです。

このグラフは、過去に必ず上がり続けると言われた原油株の指数ですが、1974年から一気に下がっている事が解ります。

このように、商品(株)によっては下がる事もあるのです。ここまで下がってしまうと、繊細な心の方は心が折れてしまいます。

ではどうしたらいいのか?

- eMAXIS Slim 全世界株式(オール・カントリー)・S&P500などの多くの投資先に分散された投資商品を選ぶ。

- 値上がりや暴落があっても、決して売らずにコツコツと買い続ける。

- 配当金や利息は再投資する。

この3つの条件を守る事で、あなた自身の資産形成が安定してくるはずです。

分散投資がおすすめな理由

分散投資がおすすめな理由としては、投資家の格言でもある。

「卵は一つのかごに盛るな!」と言う言葉です。

この絵では、籠が株式・卵があなたの財産です。

1つの株式に全財産を書けてしまうとその株式が暴落した時に、全財産がダメージを受けてしまいますが、別けておくことで、被害を最小限に抑える事が出来るといった意味があります。

長期的な資金拘束は避ける

長期投資を行う際に、NISA以外にも多くの投資方法や投資商品がありますが、重要な事としては、資金を長期で拘束してしまうものもあります。

代表的な例として、iDeCoなどになります。

理由としては、2024年の12月に政府が制度見直しを行い、当初の条件を改悪した事例がある為です。

では、この条件に当てはまる人とはどんな人でしょうか?

例:60歳でiDeCoを売却して、65歳で定年退職せずに70歳まで企業に雇用してもらった後退職し、その際に退職金を貰える人のみが退職金控除を2回使えるといった奇跡的な方のみになりました。

この例から考えると、今の政権が続く限り、今後も更に改悪は進みますが、資金拘束がある場合は、対処する方法がないのです。

新NISAがおすすめな理由

まずは、旧NISAと新NISAで何が変わったのかを知る事から始めましょう。

色々よくなったと言っても、意外と詳しく知っている人はまだ少ないと思いますので、ここでサラッと学習していきましょう。

旧NISAと新NISAの違い

| 新旧NISAの違い | 旧NISA | 新NISA |

|---|---|---|

| 制度構成 | 一般NISA / つみたてNISA(選択制) | つみたて投資枠 / 成長投資枠(併用可) |

| 年間投資枠 | 一般NISA: 120万円 つみたてNISA: 40万円 | つみたて投資枠: 120万円 成長投資枠: 240万円 |

| 非課税保有期間 | 一般NISA: 5年間 つみたてNISA: 20年間 | 無期限 |

| 非課税保有限度額 | 一般NISA: 600万円 つみたてNISA: 800万円 | 1,800万円(生涯投資枠) |

| 投資枠の再利用 | 不可 | 売却後、翌年以降に再利用可 |

| 口座開設期間 | 2023年まで | 無期限 |

| 購入方法 | 一般NISA: スポット・積立 つみたてNISA: 積立のみ | つみたて投資枠: 積立のみ 成長投資枠: スポット・積立 |

この表のように、新NISAになってから、無期限の非課税投資期間や投資枠の再利用など、多くの改善が行われています。

NISAは流動性が高い

いくらNISAがいいと言っても、世の中に絶対はありませんし、今の日本の政治ではこちらが想像できないような改悪や、全く別の角度から税金徴収を掛けてくると思います。

しかし、NISAでの取り扱い銘柄であれば、流動性(売り手も買い手も多い)といった利点もあるので、いざ改悪が起こった場合でも、素早く売る事が出来ます。

特に、近年では殆どの投資家はネットバンクを利用していますし、政府もいきなり「この瞬間から改悪します」とは出来ない為、改悪発表後に落ち着いて売却が出来るのです。

新NISAが安心できる理由

新NISAで安心できる1番の理由は、海外の株式を買う事が出来る事です。

ある意味では、1国への集中投資ともいえますが、先進国で唯一人口が増加しており、世界の金融の中心でもあるアメリカであれば、日本よりは信頼度が高い為、安心できます。

新NISAは非課税

新NISAの最も大きなメリットとしては、非課税である事です。

本来であれば、株で得た利益に対して20.315%の税金が課せられますが、新NISAで得た運用益・配当金・分配金に関しては全額非課税となります。

ネットバンクは簡単に始めれる

銀行に行けば、優しく教えていただき簡単に始める事が出来ますが、「ちょっと待ってください!」

その商品の手数料は本当に安いですか?

ネットバンクなら、全てを完結する事が出来ますし、手数料もとても安価です。

口座開設方法

1. 口座開設の準備をしよう

- 必要書類を準備しよう

- マイナンバーカードまたは運転免許証などの本人確認書類を準備する。

- スマートフォンを準備する。(本人確認書類の撮影用)

2. オンライン申込みを行おう

- ネットバンクの公式ウェブサイトにアクセス

※偽サイトのは充分注意しましょう - 「NISA口座開設」のボタンをクリック

- 画面の指示に従って必要事項を入力

- 氏名、住所、生年月日などの個人情報

- 職業や年収などの情報

- 本人確認書類をスマートフォンで撮影しアップロード

- マイナンバーを登録

3. 審査と仮開設が始まる

- 金融機関による審査が行われる。(通常1〜2営業日)

- 審査通過後、ログインIDとパスワードがメールで送付される。

4. 初期設定をしよう

- 受け取ったログインIDとパスワードでログイン

- 取引に必要な暗証番号や勤務先情報を登録

5. NISA口座の本開設

- 金融機関が税務署にNISA口座開設の申請を行う

- 税務署での審査(通常1〜2週間程度だったと思う)

6. 取引開始(おめでとう!)

- NISA口座開設完了の通知を受け取る

- 新NISAでの投資取引が可能になる

この内容を行う事で、簡単にNISAが始められます。

新NISAの投資枠は2つある

さぁ~口座開設もしたし、NISAを始めるぞ!

と思ったあなた、上記の図でもご紹介したように、新NISAでは2つの枠があります。それこそが、積み立て投資枠と成長投資枠です。

| 新NISAの投資枠の違い | 積み立て投資枠 | 成長投資枠 |

| 年間投資上限額 | 120万 | 240万 |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 | 上場株式、ETF、REIT、投資信託など幅広い商品 |

| 投資方法 | 積み立て投資のみ | 一括投資と積み立て投資が可能 |

しかし、ここで注意点が1つあります。

多くの人がこの名前に騙されてしまうのですが、成長投資枠という名前を見て、成長性のある個別企業株やキラキラ人気テーマ投資などに投資する事をしないようにしましょう。

いくら人気テーマでも、その人気は15年以上続く可能性は低く、その投資先の手数料は多くの場合は高く設定されていますし、株価も上下しやすい事が多くあります。これでは安心とは言えないので、おすすめできません。

成長投資枠と言う名前に引っ張られる事なく、どちらの投資枠でも同じ長期投資を行う事が出来るので、分散された優良な投資先に投資するようにしましょう。

おすすめ投資先

日々の株価の上下が気になってしまい、ドキドキしてしまうといった方におすすめしたい投資先はこちらです。

・eMAXIS Slim 全世界株式(オール・カントリー)

・S&P500

この2つがおすすめの理由として、

eMAXIS Slim 全世界株式(オル・カン)

- この1本で、日本を含んだ全47か国約3000銘柄の企業に分散投資が可能。

- 業界最低水準の信託報酬であり、さらに安い信託報酬が出た場合、そのコストより安く変更した実績がある。

- 純資産総額が4兆7725億であり、売買が簡単に行える。

S&P500

- 米国株式市場全体の約75%を占める500の大型株に分散投資が可能。

- 上位500社の銘柄の見直しが自動で行われており、常にアメリカの優良企業に投資されている為、安定的な成長が見込める。

- 信託報酬もかなり安く、こちらも最低水準に近い数値となっている為。

- 純資産総額は5兆7696億円となり、史上最高額となっている。

この内容からも解るように、安定した分散と流動性が高い事から、信頼度も高く、過去のデータを見ても安定的に成長を遂げている事が解ります。

まとめ

今回は、新NISAで株式投資を始める際に、どうしても抵抗がある方や、株価の上下に一喜一憂してしまい不安を感じてしまう方、NISAを始める際にどうすればいいのか分からない方に向けて解説してきました。

現在の新NISAでは恩恵が多くありますし、今の日本ではもはや老後の資金は自分で作らなければ、生きていけなくなっているのが真実ですし、今後はさらに悪化してくると思います。

だからこそ、今から新NISAの事を学び、積極的に活用して行く事をおすすめします。この記事を参考にし、あなたの資産を育て、安心して老後を迎えるようにしましょう。

コメントを残す